써클과 코인베이스 BM 수익구조 차이점 분석

최근 써클(Circle) 상장 후 매수세가 몰리면서 주가가 급등 후 조정을 받고 있지만 코인베이스는 오히려 써클 상장의 수헤주로 부각되면서 주가가 리레이팅하고 있습니다.

그럼 써클 vs 코인베이스의 수익구조와 BM(비즈니스 모델), 비용구조 등 차이점을 정리해봤습니다.

✅ 써클과 코인베이스 BM 수익구조 차이점 분석

1. 써클의 수익 구조

써클 I 주요 수익원

써클의 수익은 거의 전적으로 USDC(USD Coin) 준비금에서 발생하는 이자 수익에 기반합니다. 2024년 기준, 전체 매출의 99%가 USDC 준비금에서 발생한 이자 수익에서 나왔습니다. USDC 준비금은 미국 국채와 현금성 자산 등 안전자산에 투자되어 있습니다

써클 – 비즈니스 모델

써클은 B2B2C(기업-기업-소비자) 모델로, 직접 소비자보다는 거래소, 핀테크, 결제업체 등 파트너사에 인프라와 서비스를 제공합니다. USDC 유통량이 늘수록 준비금이 커지고, 이에 따라 이자 수익도 증가합니다. 또한, 일부 기업 서비스(환전, 결제 등)에 소액의 수수료를 부과하기도 하지만, 전체 매출에서 차지하는 비중은 미미합니다

써클 – 비용 구조

써클은 USDC 유통을 촉진한 파트너(거래소, 네트워크 등)에 분배금(Distribution Fee)을 지급합니다. 2024년 한 해 동안 10억 달러 이상의 분배금을 파트너사에 지급했습니다. 이 중 가장 큰 파트너가 코인베이스입니다

2. 코인베이스(Coinbase) 수익 구조

코인베이스 – 주요 수익원

코인베이스는 암호화폐 거래소로서 아래와 같은 다양한 수익 구조를 가지고 있습니다.

- 거래 수수료(개인 및 기관 대상 매매 수수료)

- 코인베이스 프로(프로 트레이더 대상 저렴한 수수료)

- 스테이킹 서비스(이자 수익 일부 수취)

- 기관 대상 커스터디 및 OTC 서비스

- 보유 현금 및 USDC 등에서 발생하는 이자 수익

USDC 관련 수익

코인베이스는 써클과의 계약에 따라 USDC 준비금에서 발생하는 이자 수익의 50%를 공유받습니다. 특히 코인베이스 플랫폼에 보관된 USDC 규모에 따라 분배받는 수익이 결정됩니다. 즉, 코인베이스에 USDC를 많이 보관할수록 더 많은 이자 수익을 받게 됩니다

수익 다각화

최근에는 거래 수수료 외에 USDC 이자 수익이 전체 매출의 20~25%를 차지할 정도로 비중이 커졌습니다. 하지만 코인베이스는 여전히 거래 수수료, 스테이킹, 기관 서비스 등 다양한 수익원을 보유해 써클보다 수익구조가 다변화되어 있습니다

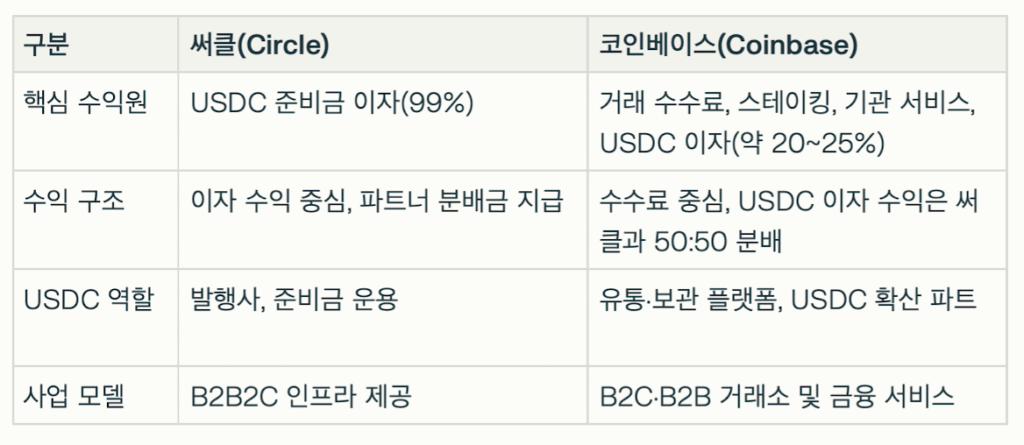

3. 써클(Circle) vs 코인베이스(Coinbase) 주요 차이점 요약

- 핵심 수익원 : 써클(USDC 준비금 이자 99%) vs 코인베이스(거래수수료, 스테이킹, 기관 서비스, USDC 이자)

- 수익 구조 : 써클(이자 수익 중심, 파트너 분배금 지급) vs 코인베이스(수수료 중심, USDC 이자 수익은 써클과 50:50 분배)

- USDC 역할 : 써클(발행사, 준비금 운용) vs 코인베이스(유통·보관 플랫폼, USDC 확산 파트)

- 사업모델 : 써클(B2B2C 인프라 제공) vs 코인베이스(B2C·B2B 거래소 및 금융 서비스)

4. Summary

써클은 USDC 준비금 운용에서 발생하는 이자 수익이 거의 전부인 반면, 코인베이스는 거래소 본연의 수수료, 스테이킹, 기관 서비스 등 다양한 수익원을 보유하고 있습니다.

USDC 관련해서는 써클이 이자 수익을 창출하고, 코인베이스는 이 중 50%를 공유받는 구조로, 양사는 상호보완적이지만 수익 다각화 측면에서 코인베이스가 더 폭넓은 사업모델을 갖고 있습니다