628 주요 주택담보대출•신용 대출 규제 내용 정리

한번에 주담대(주택담보대출)과 정책대출, 신용대출 한도 축소까지 규제가 나오다보니 정리하기가 복잡해서 간단하게 한 페이지로 정리해봤습니다.

수도권•규제지역 대상 주요 대출 규제 내용

세부 내용은 주택담보대출, 2주택자 이상, 전세자금 대출, 신용대출, 정책대출 등 별도 상세하게 설명해둔 페이지를 참고하시고 아래는 이번 발표한 내용을 한 줄씩 Summary 한 내용입니다

- 주택담보대출 최대 6억원 이하로 제한

- 주담대 6개월 내 전입 의무

- 주택담보대출 2주택 이상은 금지, 1주택자는 6개월 내 처분 조건부 대출

- 2주택 이상 생활안정자금 대출 금지, 1주택은 최대 1억원

- 주택담보대출 만기 최장 30년으로 제한 : 40년, 50년은 불가

- 조건부 전세자금 대출 금지

- 신용대출 한도 연소득내로 제한

- 전세대출 보증비율 90% → 80% 축소( 7월 21일 시행 )

- 디딤돌대출, 버팀목 대출 한도 축소(모든 지역에 시행)

- 은행•정책대출 총량 감축

- 생애 첫 대출 LTV 80% → 70% 축소, 거주의무 부과

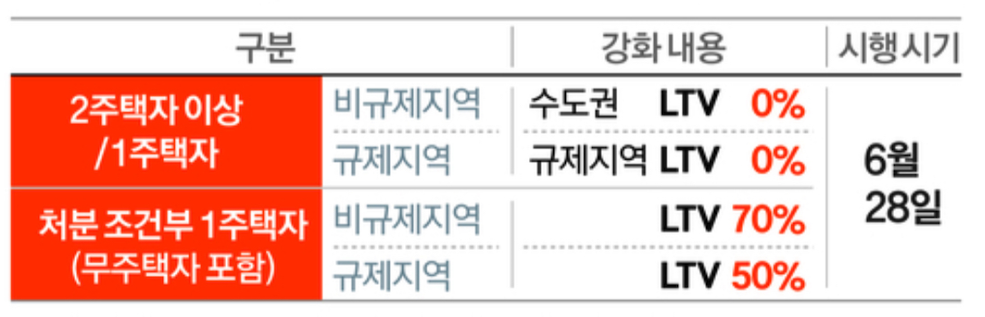

유주택자 대출 규제 강화 내용

우선, 수도권 ․ 규제지역*내에서 2주택 이상 보유자가 추가 주택을 구입하거나, 1주택자가 기존 주택을 처분하지 않고 추가 주택을 구입 하는 경우에는 추가 주택구입 목적 주담대를 금지(LTV=0%)하여 실거주 목적 등이 아닌 추가 주택구입 수요를 차단한다.

1주택자가 기존 주택을 6개월 이내에 처분할 경우(처분 조건부 1주택자)에는 무주택자와 동일하게 비규제지역 LTV 70%, 규제지역 LTV 50%를 적용한다.

※ 투기•투기과열지역, 조정대상지역 : 현재 강남구, 서초구, 송파구, 용산구가 지정

- 현행 : 처분조건부 1주택자의 경우, 2년 이내 기존 주택 처분 약정 등 필요

- 변경 : 처분조건부 1주택자의 경우 : 6개월 이내 기존주택 처분 약정 필요

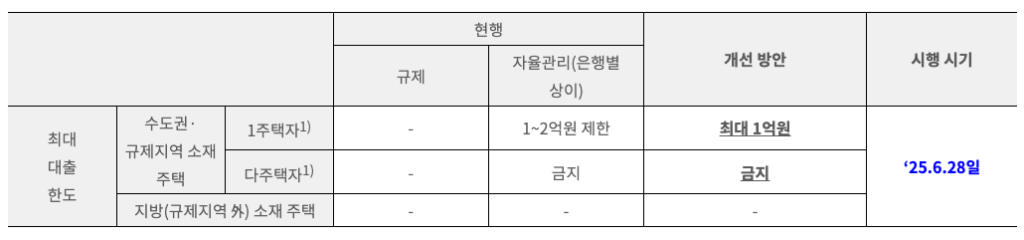

생활 안정 자금 주담대 한도 1억원 제한

수도권 · 규제지역 내 보유주택을 담보로 하여 생활비 등 조달목적으로 대출받는 생활안정자금 목적 주담대 한도를 최대 1억원으로 제한한다.

- 수도권 · 규제지역 내 주택을 2채 이상 보유한 차주에 대해서는 해당 주택들을 담보로 한 생활안정자금 목적 주담대 취급을 금지한다.

- 다만, 지방 소재 주택을 담보로 하는 생활안정자금 목적 주담대 한도는 현행과 동일하게 금융회사가 자율적으로 설정할 수 있다

📌 수도권•규제지역내 주택 보유수 기준(지방 소재 주택 보유수와 무관)

주택담보대출 만기 30년 이내로 제한

수도권•규제지역내 주담대 대출만기를 30년 이내로 제한하여 DSR 규제 우회를 방지하기로 하였다.

🔎 함께 보면 좋은 글

- 역전세 뜻과 의미, 비아파트 전세대출 심사강화 전세금 반환 위기 트리거되나?

- 공인중개사 폐업 급증 이유, 자격증 시험 인기 하락 이중고

- 청년특화주택이란? 뜻과 의미

- 청년 전세임대주택이란? 소득기준 임대조건

- 628 주요 주택담보대출•신용 대출 규제 내용 정리

- 주택담보대출 한도 6억 제한 갭투자 금지, 수도권 대출 규제 발표

- 수도권•규제지역 정책대출 축소 LTV 규제 강화 (6.28 시행)

- 수도권과 비수도권 구분, 왜 중요할까?

- 수도권 vs 비수도권 기준 지역 구분 정리

- 법지(法地)란? 뜻과 의미 법지vs빈지 차이점 특징

- 전세사기 예방 전월세 계약 체크리스트 서류

- 단독주택 다가구(원룸,투룸) 다세대주택(빌라) 차이점 및 뜻과 의미

- 소상공인 카드수수료 환급금 조회 신청 방법

- 국세 환급금 5년치 조회·신청 방법 소상공인 더체크