삼성전자 2분기 3분기 실적발표 및 증권사 목표주가 예상치

2025년 2분기 삼성전자의 실적이 발표되면서, 국내외 증권사들이 제시하는 목표주가·투자의견과 시장 컨센서스에 투자자들의 관심이 집중되고 있습니다.

이번 포스팅에서는 삼성전자 2Q25 실적 컨센서스, 증권사별 목표주가, 추천 사유, 3분기 실적 발표일을 최신 리포트를 기반으로 정리했습니다.

삼성전자 종목

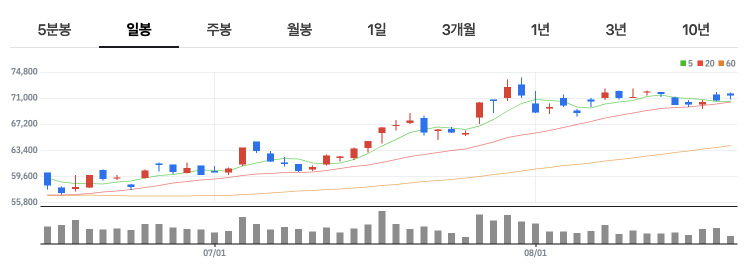

삼성전자는 ’25년 2분기 실적이 컨센서스를 하회했지만, 최근 테슽라와 애플 파운드리 수주를 하면서 3분기 기대치가 올라가고 있습니다. SK하이닉스에 비해서 주가가 박스권에 머물러 있던 삼성전자는 최근 다양한 수주 소식과 엔비디아 HBM4 소식까지 나오기 시작하면서 향후 하반기 전략을 더 희망적으로 보는 시각들이 증가하고 있습니다.

1. 삼성전자 2분기 실적 컨센서스

- 시장 컨센서스(발표 전 추정):

- 매출: 약 76.2조원

- 영업이익: 약 6.18조원

- 실제 발표치(2025년 7월 31일):

- 매출: 74.6조원

- 영업이익: 4.7조원

👉 컨센서스를 하회(어닝 미스)했지만, 증권사들은 하반기 실적 개선을 공통적으로 전망 중입니다.

2. 2분기, 3분기 실적 발표 일정

- 2Q25 상세 실적: 2025년 7월 31일 발표 완료

- 3Q25 예상 발표: 2025년 10월 30일 전후 예정

(삼성전자 IR 공시에서 최종 확인 필요)

3. 증권사별 삼성전자 목표주가 & 투자의견

아래 표는 증권사별 삼성전자의 목표 주가 및 투자 의견을 표로 한 눈에 볼 수 있도록 정리한 표입니다.

| 증권사 | 투자의견 | 목표주가(원) | 추천 사유 |

|---|---|---|---|

| KB증권 | 매수 | 90,000 | 하반기 불확실성 완화, 반도체·디스플레이 개선 |

| 하나증권 | 매수 | 80,000 | HBM 경쟁력 입증 필요, 이익 추정치 하향 반영 |

| 미래에셋증권 | 매수 | 78,000 | HBM 리스크 반영해 목표가 하향 |

| 키움증권 | 매수 | 89,000 | HBM 출하량 급증, 3Q25 영업익 9조 전망 |

| 유안타증권 | 매수 | 77,000 | 하반기 실적 개선 기대, 목표가 상향 |

| 흥국증권 | 매수 | 78,000 | 메모리 업황 회복, 신제품 기대감 반영 |

| Macquarie | Buy | 95,000 | AI·HBM 성장 기대, 글로벌 IB 상단 전망 |

| CLSA | Buy | 90,000 | AI 수요, 메모리 사이클 회복 반영 |

| JP Morgan | Buy | 84,000 | 개선 사이클 초입, 보수적 시각 |

| Nomura | Buy | 84,000 | 글로벌 회복 기대치 반영 |

👉 평균 목표주가: 약 82,693원

👉 투자의견: 대부분 “매수(BUY)” 유지

4. 투자 포인트

- HBM(고대역폭 메모리) 자격 검증: 엔비디아·AMD 등 고객사 테스트 통과 여부가 하반기 주가 모멘텀 핵심

- 하반기 실적 개선 전망: 3Q25 영업이익 7.8~9.0조원 회복 기대

- 밸류에이션: 현재 주가 대비 평균 +15~20% 추가 상승 여력

- 위험 요인: 글로벌 규제, 환율 변동, HBM 경쟁 구도

5. 증권사별 삼성전자 목표주가 및 투자의견 정리

증권사별 삼성전자의 목표주가 및 투자 의견은 아래와 같습니다

KB증권 – 목표주가 및 투자의견

- 목표주가: 90,000원

- 투자의견: 매수(BUY)

- 추천사유:

- 하반기 불확실성 완화 국면 진입

- 반도체·디스플레이 중심 실적 개선 전망

- 3Q25 영업이익 8조 이상 회복 가능성

- AI/HBM 수요 확대 반영

하나증권 – 목표주가 및 투자의견

- 삼성전자 목표주가: 80,000원 (하향 조정)

- 투자의견: 매수(BUY)

- 삼성전자 추천사유:

- 2025~2026년 영업이익 추정치 하향 반영

- HBM 경쟁력 입증이 향후 주가 반등 핵심

- 단기 밸류에이션 부담 있으나 장기 성장 스토리 유효

미래에셋증권 – 삼성전자 목표주가 및 투자의견

- 목표주가: 78,000원 (하향)

- 투자의견: 매수(BUY)

- 추천사유:

- HBM 인증 지연·상각 리스크 반영

- 3분기 이후 개선 여지 존재

- 장기적으로 AI 반도체 및 메모리 업황 회복 기대

키움증권 – 목표주가 및 투자의견

- 목표주가: 89,000원 (상향)

- 투자의견: 매수(BUY)

- 추천사유:

- HBM 출하량 급증 기대

- 3Q25 영업이익 9조원 전망 (기존 추정치 상향)

- 메모리 업황 턴어라운드 모멘텀 강화

유안타증권 – 삼성전자 목표주가 및 투자의견

- 삼성전자 목표주가: 77,000원 (상향)

- 삼성전자 투자의견: 매수(BUY)

- 삼성전자 추천사유:

- 목표가 7.4만 → 7.7만 상향 조정

- 하반기 실적 개선 기대

- 환율·AI 반도체 수요 반영

흥국증권 – 목표주가 및 투자의견

- 목표주가: 78,000원 (상향)

- 투자의견: 매수(BUY)

- 추천사유:

- 메모리 업황 회복 기대감 반영

- HBM·신제품 출하 확대 전망

- 국내외 수요 강세 지속

CLSA (해외 IB) – 목표주가 및 투자의견

- 삼성전자 목표주가: 90,000원

- 삼성전자 투자의견: Buy

- 삼성전자 추천사유:

- AI 수요 급증에 따른 메모리 사이클 회복

- HBM 시장점유율 확대 가능성 반영

JP Morgan (해외 IB) – 목표주가 및 투자의견

- 목표주가: 84,000원

- 투자의견: Buy

- 추천사유:

- 반도체 업황 개선 사이클 초입

- 보수적이지만 안정적 회복 시나리오 반영

Nomura (해외 IB) – 목표주가 및 투자의견

- 목표주가: 84,000원

- 투자의견: Buy

- 추천사유:

- 글로벌 수요 회복 및 신규 공급 확대

- 보수적 관점에서 하반기 실적 개선 반영

👉 증권사 목표주가 요약 정리

- 국내 증권사 목표주가: 77,000원 ~ 90,000원

- 해외 IB 목표주가: 84,000원 ~ 95,000원

- 평균 목표주가: 약 82,700원

- 공통 의견: “BUY(매수)” 유지, HBM·AI 반도체가 하반기 주가 모멘텀

6. 결론 및 전망

- 2025년 2분기 삼성전자는 어닝 미스를 기록했지만,

- 하반기 들어 메모리 업황 회복 + HBM/AI 모멘텀이 기대됩니다.

- 국내외 증권사 목표주가는 대부분 8만~9만원대,

해외 IB는 9.5만원까지 상단을 제시 중입니다.

즉, 단기 조정 국면에서도 장기 성장 스토리에 대한 신뢰는 여전히 강하다고 볼 수 있습니다.

#삼성전자 #삼성전자실적 #삼성전자목표주가 #삼성전자투자의견 #삼성전자컨센서스 #2분기실적 #삼성전자주가전망 #HBM #AI반도체 #주식투자 #삼성전자주가 #삼성전자컨센서스 #삼성전자실적발표일

7. 함께 보면 좋은 글

- 전자레인지에 안전한 플라스틱 용기 선택법: 표시와 수치만 알아도 OK

- 팔란티어 25년 2분기 실적발표 주가 사상 최고가 상승 이유

- 마이크로그리드 산단이란? 산업단지 맞춤형 분산전력의 정의와 의미

- 국민연금 감액제도란? A값 기준과 실제 은퇴 후 수령액 예시

- 국민연금 연령별 수령 개시일자 정리

- 한국vs미국 10년 투자 ETF 수익률은? KODEX200 vs SPY vs QQQ 비교

- 마이크로그리드 산단 관련 수혜주 및 대장주

- 208조 조선 협력 펀드 조성, 수혜주 조선업종 뉴스 정리(25.07.31자)

- 미국 지니어스 법안 통과! 한국 디지털자산 시장에 미칠 영향과 한은과의 갈등 분석

- 테슬라가 끌어올린 삼성전자 주가 7만전자

- 208조 조선 협력 펀드 조성, 수혜주 조선업종 뉴스 정리(25.07.31자)

- 달바글로벌, 2분기 실적 발표, 매출 영업이익 시간외 주가 급락이유

- 달바글로벌 2분기 실적발표일 증권사 예상치는?

- 테슬라가 끌어올린 삼성전자 주가 7만전자

- ㅇ

카카오, 네이버와 함께 국민주로 불리우는 삼성전자 주식은 최근 외국인이 SK하이닉스를 매도하고 삼성전자를 매수하는 등 외국인과 기관의 매수세도 이어지고 있어 향후 3분기, 4분기 전망은 우상향 우세로 보여집니다.