달바글로벌, 2분기 실적 발표 후 주가 급락 영업이익 기대치 이하 시간외 애프터마켓 급락 이유

달바글로벌은 2025년 2분기 연결기준 실적 발표에서 매출은 전년 대비 급증하며 컨센서스를 상회했으나, 영업이익 측면에서는 일부 증권사의 전망치보다 소폭 부족한 결과가 발표되어 시간외 주가가 급락하고 있다.

이 글에서는 증권사 시장 컨센서스 대비 실적 차이, 기존 연간 가이던스와의 괴리, 그리고 이로 인해 드러난 투자심리 영향을 다각도로 분석했다.

1. 달바글로벌 2분기 실적 매출 영업이익

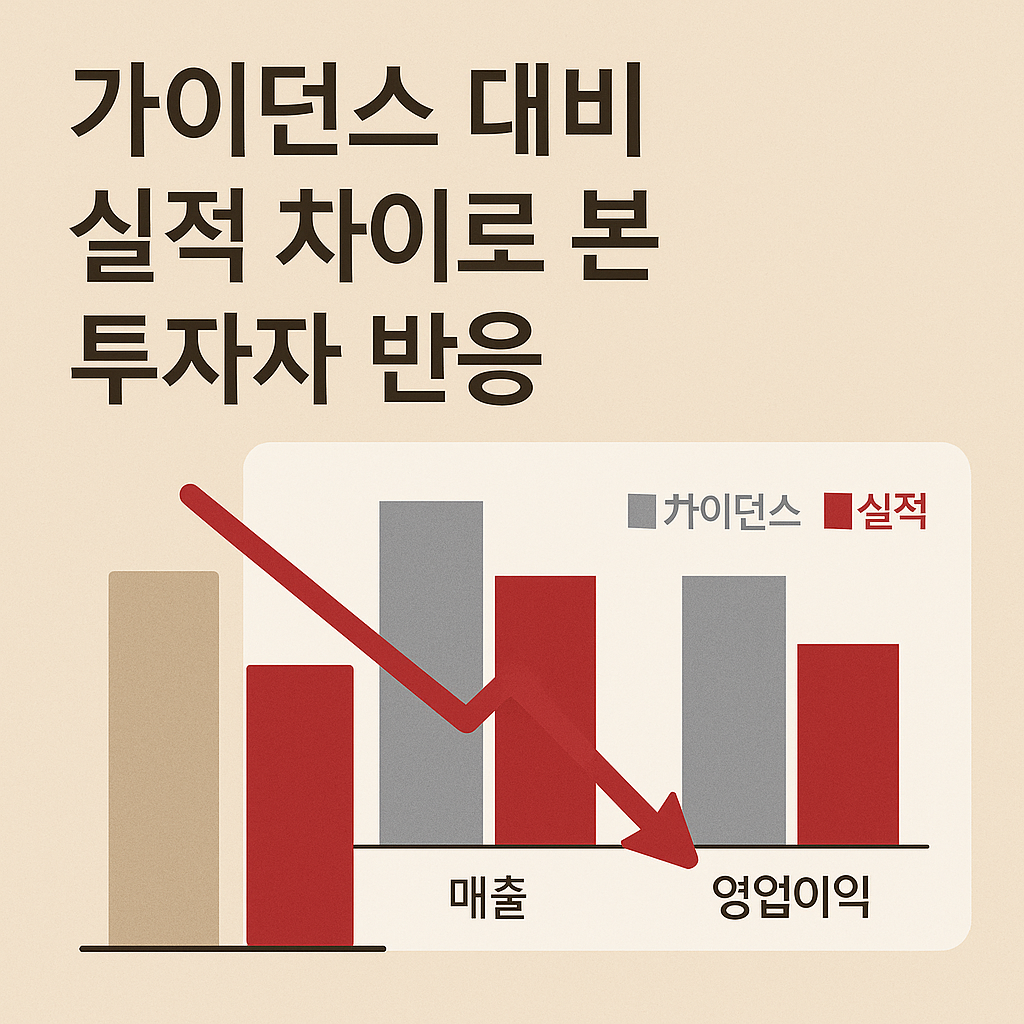

- 하나증권은 2분기 매출을 약 1,407억 원, 영업이익을 약 397억 원으로 전망하며 ‘분기 최대 실적’을 기대 .

- 키움증권은 매출 1,168억 원, 영업이익 302억 원을 예상했으며 , 증권사 컨센서스 평균도 매출 1,259억 원, 영업이익 356억 원 수준이었다 .

- 실제 발표된 연결 매출은 약 1,284억 원, 영업이익 약 292억 원으로, 매출은 컨센서스에 근접했지만 영업이익은 약 19% 부족했던 것으로 보인다 .

2. 시장 컨센서스와의 격차 분석

- 달바글로벌의 25년 2분기 가장 높은 기대치를 제시한 하나증권 예측과 비교할 경우, 매출은 다소 기대에 못 미쳤고, 영업이익은 100억 원 가까이 떨어져 중대한 차이가 있었다.

- 특히 영업이익은 컨센서스 대비 약 20~25% 수준으로 낮게 나타났으며, 이는 투자자의 실망감으로 이어졌다.

3. 달바글로벌 주가 차트

ㅇㅇㅇ

정규장 마감은 장초반 하락폭이 커졌지만 장중 에이피알의 주가가 반등하면서 달바글로벌도 하락폭을 만회하면서 +0.63% 상승으로 정규장 마감했습니다.

다만, 정규장 마감 이후 실적이 발표되면서 주가는 189,300원까지 급락하면서 다시 20만원대는 지키면서 -13% ~ -14% 하락 수준에서 시간외 주가 흐름이 이어지고 있습니다.

4. 달바글로벌 연간 가이던스 대비 분석

- 하나증권은 2025년 연간 실적으로 매출 5,660억 원, 영업이익 1,509억 원을 예상했다 .

- 한국투자증권·키움증권 컨센서스 기준으로도 매출 약 5,104억 원, 영업이익 약 1,324억 원 수준이었다 .

- 2분기 실적으로 볼 때, 매출은 연간 가이던스의 약 22–25%, 영업이익은 20% 이하에 그친다. 특히 영업이익 성장률이 기대치에 크게 못 미친 점이 부담으로 작용한다.

5. 달바글로벌 주가 흐름과 투자자 반응

- 2분기 실적 발표 이후 달바글로벌은 애프터마켓에서 주가가 전일 대비 약 –13.9% 하락, 정규장에서는 소폭 반등했지만 불안 흐름이 이어졌다 .

- 에프앤가이드 추정 PER는 무려 약 89.9배로, ‘고평가 부담’ 우려가 지속되는 상황이었다 .

- 증권업계 관계자는 “고평가된 주가 수준에 실적이 못 미친다면 의무보유확약 해제 시 주가 급락 여지도 있다”고 언급하며 투자자 심리 불안이 커지고 있다 .

6. 해외 시장 성장과 구조적 강점

- 그럼에도 불구하고 달바글로벌은 일본·러시아·북미 등 핵심 해외 시장에서 고성장을 이어가고 있다. 하나증권은 2분기 해외 매출을 약 845억 원, 전년 대비 +159% 성장으로 분석했다 .

- 지역별로는 일본 +333%, 러시아/CIS +43%, 북미 +190%의 성장률이 기대되며, 이는 외형 성장의 견인차 역할을 하고 있다 .

- 또한, 프리미엄 제품 중심의 ‘2+1 전략’과 온·오프라인 병행 진출 전략이 브랜드 인지도와 수익성 제고에 크게 기여하고 있다는 평가도 있다 .

7. 향후 실적 기대 및 투자 포인트

- 달바글로벌은 원래 ‘2028년 매출 1조 원 달성’을 목표로 했지만, 이번 실적으로 인해 해당 시점이 앞당겨질 수 있다는 기대도 제기되고 있다 .

- 증권사들은 목표주가를 대폭 상향했다. 하나증권은 기존 17만 원에서 29만 원으로, 키움증권 27만 원, 평균 목표가는 약 26만 원으로 집계되며, 투자자들의 관심이 여전함을 보여준다 .

8. 결론

달바글로벌 2분기 실적 발표에서 달바글로벌은 외형 성장 측면에서는 좋은 성과를 보여주었지만, 시장 기대에 못 미치는 영업이익 수치로 인해 주가가 급락하는 모습이 연출되었습니다.

연간 가이던스 달성 여부에 대한 불확실성이 커진 상황에서, 향후 해외 시장에서의 매출 확대와 수익성 개선 전략이 더욱 중요해졌습니다.

투자자들은 이번 실적 발표를 통해 고평가 리스크와 성장 모멘텀 사이에서 판단의 갈림길에 놓였다고 볼 수 있습니다.

다음주 한 주간 달바글로벌의 주가 움직임이 향후 20만원 대가 바닥이 될지, 다시 24만원대 벽에서 무너져서 17만원까지 조정받을 지 다음주 주가의 향방은 결정될 것으로 보여집니다

관련 태그

#달바글로벌2분기실적발표 #달바글로벌2분기실적가이던스 #컨센서스주가급락 #달바글로벌애프터마켓 #달바글로벌시간외급락 #달바글로벌2분기영업이익 #달바글로벌2분기매출 #K뷰티해외매출 #프리미엄브랜드 #달바글로벌실적발표 #달바글로벌가이던스 #달바글로벌급락이유 #달바글로벌시간외급락이유