보험사 주택담보대출 장점 (DSR 한도 유리한 이유)

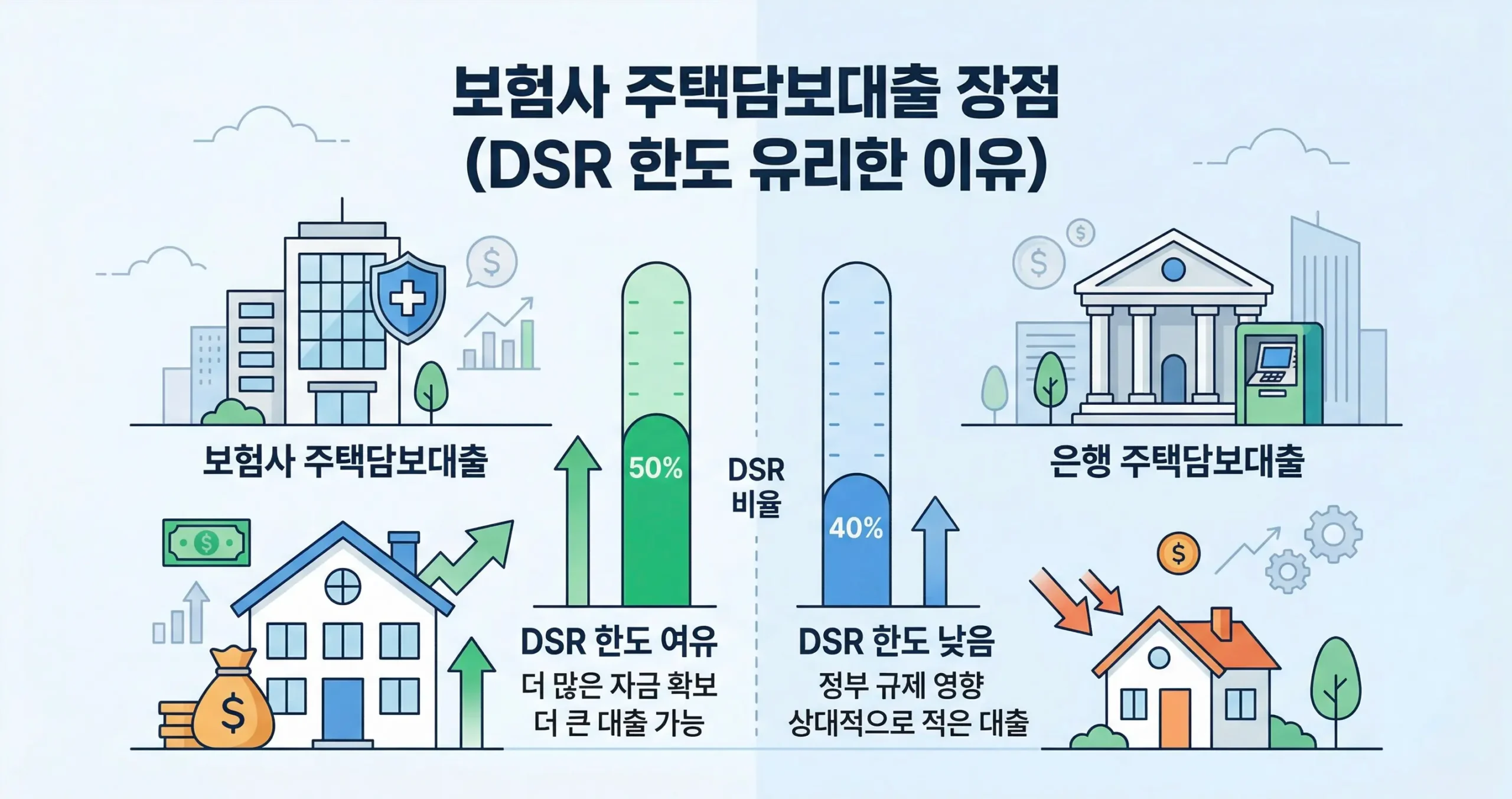

[핵심 요약] 2026년 보험사 주택담보대출 장점 및 DSR 1분 브리핑 DSR 한도의 압도적 차이: 1금융권 시중은행의 DSR(총부채원리금상환비율) 한도는 40%로 묶여 있지만, 2금융권인 보험사는 DSR 50%가 적용되어 대출 가능 금액이 수천만 원 이상 더 많이 나옵니다. 스트레스 DSR 3단계 방어: 가산 금리가 최고 수준으로 적용되는 2026년 현재, 은행에서는 한도가 대폭 깎이지만 보험사는 넉넉한 50% DSR 룸 … 더 읽기